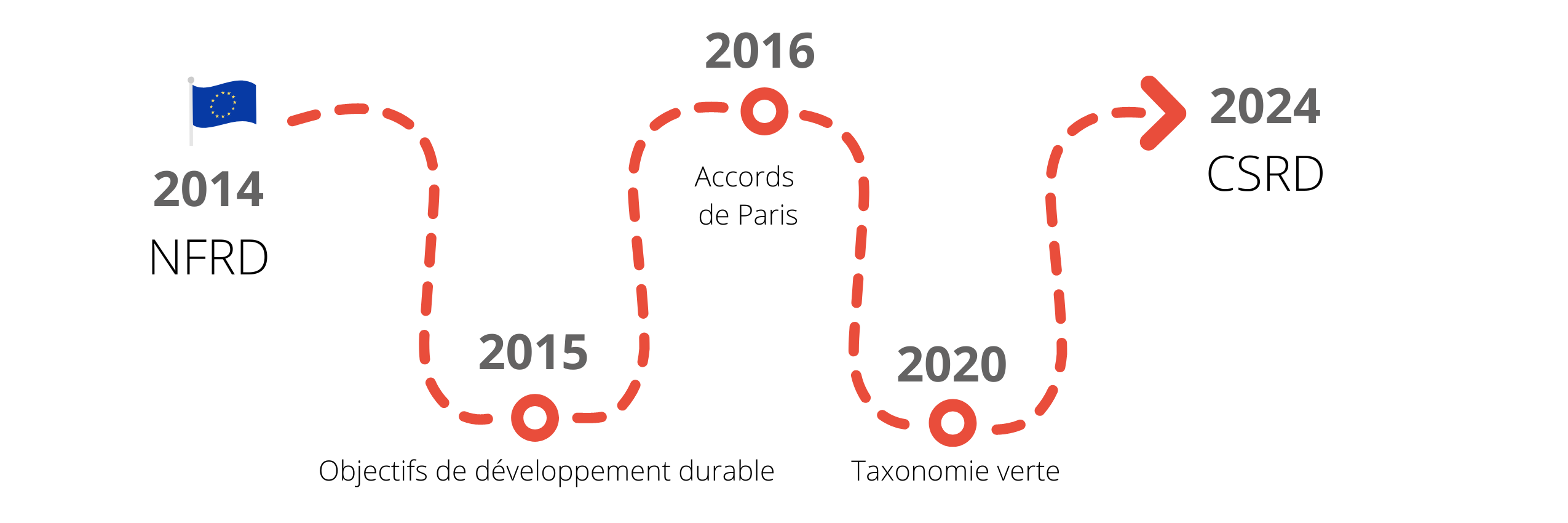

Per realizzarlo, la Commissione Europea detta le regole applicabili a tutte le società quotate o meno sui mercati europei nella sua direttiva 2014/95/UE. In Francia, ciò rappresenta circa 3.800 aziende (fonte: Mazars).

La comunicazione finanziaria, e più in particolare i gestori e gli investitori di CSR, sono quindi i primi interessati. Il loro impatto e il loro ruolo sono decisivi nella transizione e nella risoluzione delle questioni di RSI. Il rendimento per attività non è più solo una questione finanziaria, deve tenere conto degli ambiti ambientale, sociale e di governance.

Per le aziende ciò si concretizza attraverso l’introduzione di indicatori di performance nelle relazioni extra finanziarie. Nel suo testo normativo (articolo 8 della direttiva) pubblicato il 6 luglio 2021, l’Europa prevede in particolare una tabella (in appendice 2) che raggruppa indicatori chiave che consentono di fornire una lettura più standardizzata e comparabile per garantire maggiore trasparenza e visibilità sull’impatto ambientale e sociale delle imprese. Questo è l’inizio della tassonomia verde.

Poiché abbiamo notato che la sua completezza ha sollevato molte domande da parte delle aziende, ti offriamo alcune chiavi per affrontarlo con più calma. Si noti che ogni serie di indicatori si adatta alla natura dei servizi e dei prodotti dell’azienda. Come primo passo, si raccomanda pertanto di individuare le attività ammissibili alla tassonomia verde, elencando i corrispondenti codici NACE.

Quest’anno, la pubblicazione si concentra sull’ammissibilità delle attività per gli obiettivi ambientali volti a mitigare il cambiamento climatico. L’anno prossimo dovremo rispondere sull’allineamento di questi due criteri e riferire sull’ammissibilità degli altri 4 obiettivi:

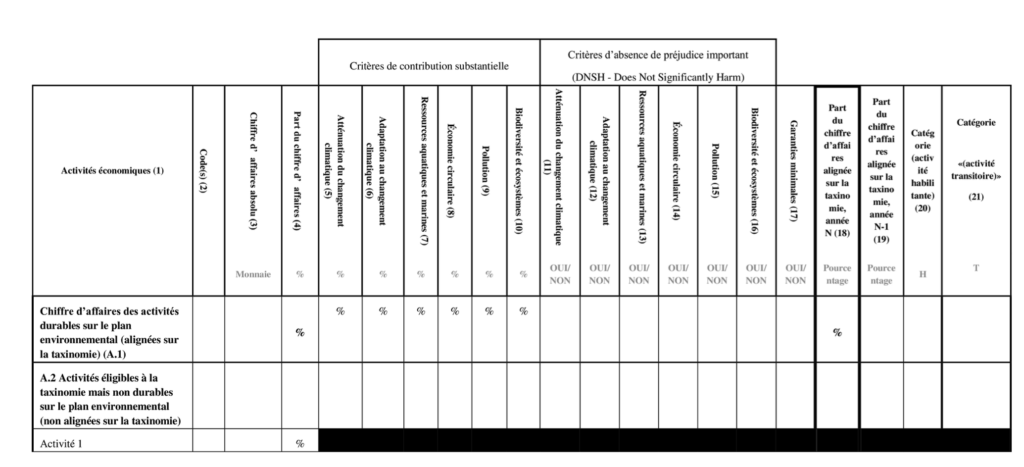

Quindi, tre punti devono essere presi in considerazione nello sviluppo di questa tabella: la quota del fatturato, le spese di investimento (CAPEX) e le spese operative (OPEX). Per ciascuna di queste parti, tre categorie principali consentono di organizzare i dati per una migliore visibilità. Troviamo quindi colonne che raggruppano criteri di contribuzione sostanziale (quantificati in percentuale), nonché criteri di assenza di danno significativo (DNSH, ovvero Non danneggia in modo significativo, integrato da “sì” o “no”) e la quota di fatturato allineata con la tassonomia (per gli anni N e N-1, quantificati in percentuale).

Percentuale del fatturato, CAPEX e OPEX… Questi 3 indicatori permettono di comunicare l’impatto dell’azienda per quanto riguarda le sue attività sull’ambiente. Consente inoltre di stabilire riferimenti numerici per garantire un monitoraggio chiaro, in vista del raggiungimento degli obiettivi fissati dalla strategia complessiva di CSR dell’azienda. Diventano preziosi indicatori di performance sia per gli investitori, ma anche per collocare l’azienda in una logica di miglioramento e trasparenza.

In Pomelo-Paradigm, i nostri esperti supportano diverse aziende nella creazione di questa tabella e del suo layout direttamente su Pomdoc Pro in modo da renderla ancora più leggibile e accessibile. Pertanto, questi dati extra-finanziari possono essere utilizzati ora e saranno facilmente etichettati nel 2024. Non esitate a contattarci per discutere di questo argomento e prepararvi per i futuri rapporti ESEF.